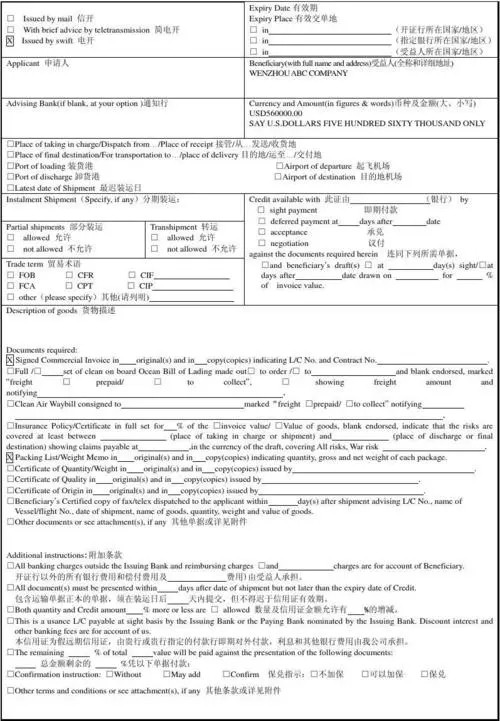

信用证的3个明显特点

自足文件:信用证独立于买卖合同存在,银行在审核单据时,注重的是信用证本身,而不受合同的制约。这种独立性确保了付款过程的独立性和性。

纯单据业务:信用证采用凭单付款的方式,即只要单据相符,开证行就应该无条件付款,而不考虑货物的实际交付。这种特点确保了双方的权益得到保障,降低了风险。

首要付款责任:信用证作为银行的担保文件,开证行对支付承担首要责任。这使得受益人可以更加有信心地执行交付,同时也降低了买方的风险。

从以上特点可以看出,信用证不依附于买卖合同,也不以货物为准。如果一票出口货物,与实际订单不符合,但只要递交给银行的单据与信用证单据要求相符,受益人同样可以收到货款。

确认账户所在银行能接收信用证

在选择信用证作为付款方式之前,首要的一步是确认自己的收款银行是否能够接收信用证付款。这需要与银行的业务代表进行确认。如果确认收款银行支持信用证,那么可以继续下一步的操作。

信用证特点

信用证结算方式的特点是:

一.开证行负付款责任;

二.信用证是一项独立文件,不依附于贸易合同;

三.信用证业务只是处理单据,而与货物无关。

四.信用证按照单证一致、单单一致的原则。

部分信用证部分托收:一笔交易合同有时可能包括两种不同的支付方式,如部分信用证方式、部分托收方式。即一部分货款,如果80%由进口商开立信用证,其余20%由出口方在货物装运后,同信用证项下的装船单据,一并委托信用证的议付行通过开证行向进口商托收。信用证部分货款和托收部分货款,要分别开立汇票,全套装船单据附于信用证项下的汇票,托收项下的为光票。