如今,随着经济压力的增加,越来越多的工薪族陷入了负债困境。他们面临着网贷增多、负债累积、月供压力的问题,而且因为征信查询频繁而难以再次获取贷款,同时也承受着逾期风险。为了解决这一困境,市场上出现了一种新产品——债务重组。

什么是个人债务重组?

债务重组,字面意思就是把负债人的债务结构推倒重来。简单讲就是债务重组公司首先对负债人的个人资质和征信进行评估,确定征信养护周期,先垫资出钱给负债人养月供,提前一个月左右将客户所有负债都结清,等征信更新,负债人就变成零负债,征信和个人资质都良好的银行优质客户。这个时候,重新从银行贷出利息低、还款周期长的贷款,再把前期垫资的钱和费用结算。

债务重组步骤

①债务重组公司对负债人的个人资质和征信进行评估,确定养护周期

②垫资养月供

③提前一个月左右垫资提前结清现有负债

④重新从银行贷款出来,年化5%以内,还款周期3-10年

⑤结清费用

办理个人债务重组也有一定的门槛要求:

①仅适用于公务员、教师、医生、事业单位员工、保险业从业人员、世界500强企业员工、国企员工、央企员工、上市公司员工等优质单位在职员工;

②要求代发工资在10000元以上,或者公积金缴存基数在8000以上;

③在当前单位工作满一年以上,

④年龄在22至57岁之间;

⑤月收入在1.2万至1.5万之间的申请人,征信负债余额不超过150万元;月收入在2万元以上的申请人,征信负债余额不超过200万元。

⑥征信记录中,当前逾期不能有2,半年不能有2个1,1年内不能有3,1年内不能有2个2,历史不能有3。

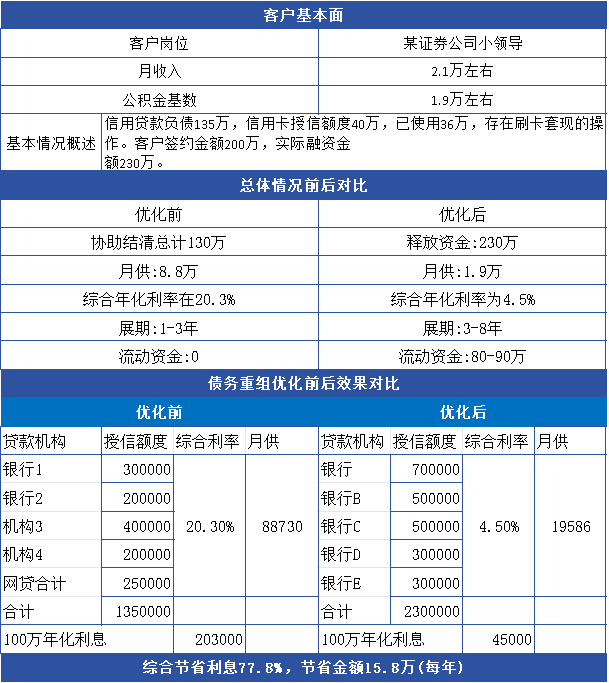

附个人债务重组案例

编辑

编辑

很多人各方面条件都不错,正因为不懂贷款胡乱申请,从而把征信弄得一团糟,导致错过很多低利息贷款!可能三笔网贷额度只有几万块钱,债务重组后单笔银行贷款可能就是100万,可以更好支配剩余的流动资金。

债务重组优劣势分析

优势

①高利息贷款置换成低利息贷款,降低成本和月供

②还款周期短的贷款置换成还款周期长的,延长还款周期,降低月供的同时实现良性还款

③部分等额本息置换成先息后本的贷款,降低月供,获取时间去赚钱

④将网贷小贷置换为银行贷款,优化债务结构

⑤手里能留一笔余钱,短时间不要考虑还款问题,可以安心赚钱

⑥单签,不需要家人知情

劣势

任何事情都有两面性,有好必然有不好的地方,从事债务优化这么长时间,个人认为做债务重组,负债人应该考虑的是成本问题,要不然为什么要做这个事情呢?

债务重组并不能降低负债,只是把高利息贷款转为低利息贷款,把月供降低了,相当于空间换时间,多了3-5年的时间给你去赚钱还款,至少说把债务降低到可承受的范围以内。

债务重组流程

①个人提交资料

②垫资公司进行风险评估和审批,并与借款人进行沟通

③确定方案和费用,签订垫资合同

④垫资公司帮客户垫资结清贷款,并协助借款人从银行获得贷款

要说明的是,债务重组之后,月供压力和利息的确是降低下来了,要开始开源节流才真正上岸。

小编深知负债对于每位负债人来说都是一个沉重的负担,希望每个负债人都可以遇到、可靠的重组公司,得到专业的债务援助,同时希望本篇内容可以帮到大家,祝大家都能早日摆脱债务困扰,成功上岸!!