凯润上班族债务优化重组的流程和要求,一文读懂!

一、个人债务重组好处:

凯润债务重组后可在银行做到额度50万-400万,优化后年化利率3%-5%,养护征信大数据周期2-6个月,先息后本还款3-5年期。白领债务重组可解决如下问题:

1.网贷多笔,月供还款高,偿还压力大。

2.负债太高,以贷养贷,拆东墙补西墙。

3.查询次数多,大数据花,没法再贷款。

二、凯润债务优化重组条件:

1. 工作单位必须属于事业单位、公务员、国企、科技公司、上市公司、500强等优质单位,月收入在6千元以上,且工作时间至少满10个月。公积金基数应在6千元以上。重点关注申请人的公积金基数和打卡工资。

2.如果申请人是普通单位,月收入需达到1万元以上,并且工作满1年。

3.在债务重组业务中,拥有高学历(全日制大专及以上)和有房产是加分项。综合资质越好,获得的重组资金就越高。

详情请咨询王经理:132-4280-0092(号码同微信)

三、凯润债务重组优化流程

1.提交个人资料给到重组公司,包括征信报告,近一年的打卡工资、社保、公积金、个税记录截图及个人的资产证明。

2.进行风险评估和审批,垫资公司凯润根据提供的资料对借款人进行综合评估,与借款人进行沟通定制重组方案。

3.确定费用后,双方签订垫资合同和重组服务合同,约定双方的权利义务,债务人尤其注意不能在征信养护期间私自乱查征信,防止导致重组半途而废,控制风险为重点。

4.债务重组公司凯润提供资金支持,帮助结清贷款和信用卡负债,并协助客户养护征信,以便从银行获得贷款。

5.重组完成,借款人按合同约定支付垫资本金及费用,整个流程就算完成了。

四、凯润债务优化重组案例

上班族李先生,在某事业单位工作很多年了,公积金基数1.89万,信用卡刷了20万,每个月要还1万;网贷用了7个平台26万,每月还款接近3万。还有其他信用贷,征信总体负债已经116万了,每个月总的要还7.28万元,刚开始他因为贷款还不动了,找我们想再贷一笔,可他目前情况是网贷多,信用卡使用率高,查询多没法申请新贷款。

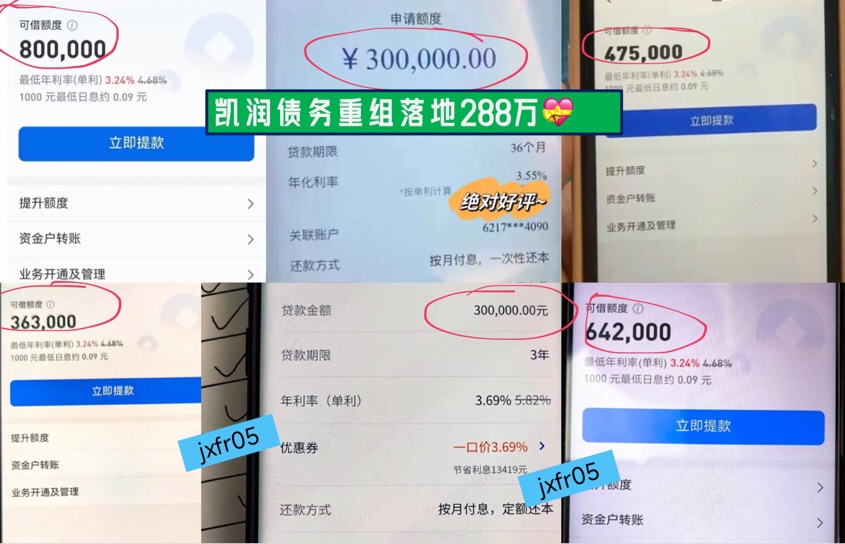

后面通过凯润分析建议,李先生决定操作债务重组方案。垫资结清负债之后,养了3个月征信,从银行一共做出288万的低利息贷款,年化在3%-4%之间,月供从以前的7万多降到了现在的1万左右,大大降低了他的月供压力,从而在不逾期的情况下上岸,以后3年内安心赚钱还债就好了。